Plazo fijo en baja: cuánto invertir para ganar $100.000 mensuales.

La competencia entre las entidades bancarias y financieras en Argentina transita una nueva fase marcada por un recorte generalizado en los rendimientos. Frente a este panorama, quienes buscan obtener una rentabilidad de seis cifras a través de depósitos a 30 días se encuentran con un desafío directo: la reducción de las tasas obliga a inyectar un volumen de capital significativamente mayor para alcanzar la misma meta que meses anteriores.

El impacto del ajuste en los rendimientos

El recorte a la baja en las Tasas Nominales Anuales (TNA) alteró la ecuación matemática para los ahorristas. Hoy, generar $100.000 de intereses mensuales exige un esfuerzo económico que varía drásticamente según la institución elegida. Esta tendencia bajista se alínea con los últimos datos históricos del Banco Central, marcando los niveles de rentabilidad por depósito más bajos del último año.

Cuánto piden los bancos tradicionales

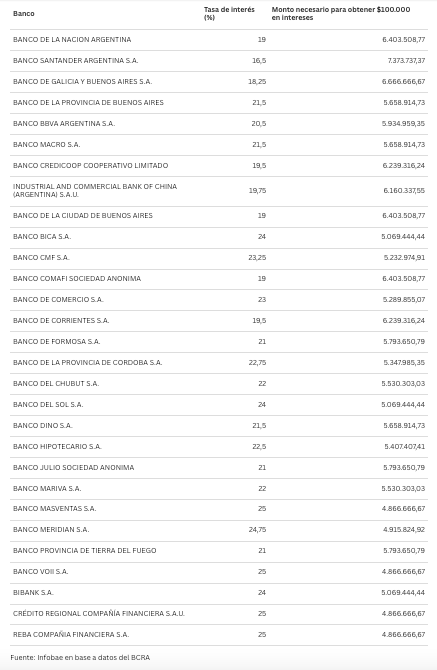

Las grandes entidades de alcance nacional y mayor volumen de clientes muestran los requisitos de capital más altos debido a sus tasas más conservadoras. Por ejemplo, el Banco Santander Argentina ofrece una TNA del 16,5%, lo que obliga al inversor a colocar $7.373.737 para llegar a la meta. Le sigue el Banco de Galicia (18,25%) requiriendo $6.666.666, y el Banco Nación (19%), donde se necesitan $6.403.508.

Un escalón más arriba en rendimientos se ubican el Banco Provincia y Banco Macro. Ambos informan una tasa del 21,5%, lo que permite alcanzar los $100.000 de ganancia con una inversión algo menor: $5.658.914. Por su parte, el BBVA (20,5%) exige $5.934.959 para lograr el mismo resultado.

Las alternativas con mayor tasa

En el otro extremo del espectro financiero, algunas entidades bancarias más pequeñas y compañías digitales buscan captar liquidez ofreciendo TNA que alcanzan el 25%. Instituciones como Banco Masventas, Banco VOII, Reba Compañía Financiera y Crédito Regional permiten obtener los ansiados $100.000 mensuales con el capital más bajo del cuadro actual: $4.866.666.

Otras opciones competitivas incluyen al Banco Hipotecario (24,5%), que requiere $5.407.407, y entidades como Banco Bica, Bibank y Banco del Sol, que con un 24% de tasa piden un capital de $5.069.444.

El escenario actual obliga a los inversores a afinar el lápiz y comparar de forma minuciosa. Con una brecha que supera los dos millones y medio de pesos entre la opción menos y más rentable, elegir dónde inmovilizar el dinero es hoy un paso determinante para maximizar los ingresos pasivos.