Tabla Impuesto a las Ganancias 2025. ARCA publicó las tablas de deducciones personales y escalas del impuesto correspondientes al semestre enero – junio de 2025, lo cual habilita a calcular los sueldos de los empleados que no pagarán el impuesto a las ganancias, así como analizar diversos escenarios para quienes sí lo harán.

Los sueldos hasta los cuales los empleados de los ejemplos no tributarán ganancias en enero de 2025 son:

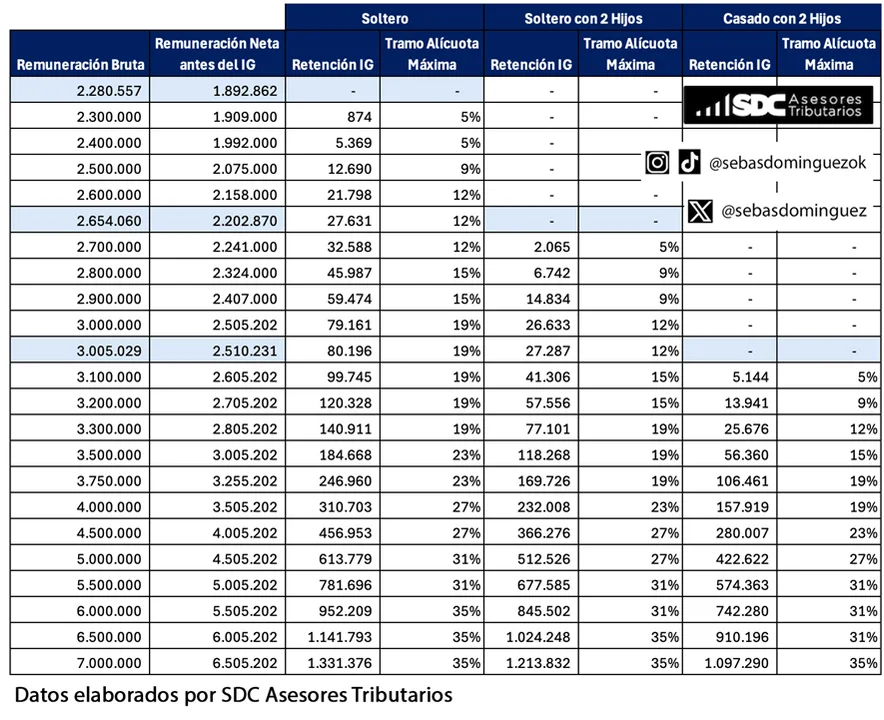

- Empleado soltero: Sueldo Bruto $2.280.557 y Sueldo Neto $1.892.862

- Empleado soltero con 2 hijos: Sueldo Bruto $2.654.060 y Sueldo Neto $2.202.870

- Empleado casado con 2 hijos: Sueldo Bruto $3.005.029 y Sueldo Neto $2.510.231

“En años anteriores, con los esquemas de liquidación vigentes, los empleados que superaban el piso del impuesto a las ganancias rápidamente comenzaban a tributar en la escala del 35%”, señaló el especialista en impuestos Sebastián Domínguez, publicó NA.

Leé también: Gobierno oficializó la baja temporal de retenciones al campo

“Sin embargo, con la reforma fiscal de 2024, se estableció una mayor progresividad en el impuesto a las ganancias. Ahora, para que una parte del sueldo quede alcanzada por la alícuota del 35%, se requiere una remuneración significativamente más alta”, aclaró.

En esa línea indicó que “los empleados alcanzarán la alícuota del 35% cuando sus remuneraciones superen aproximadamente los siguientes valores”:

- Empleado soltero: Sueldo Bruto $5.950.000 y Sueldo Neto $5.455.202

- Empleado soltero con 2 hijos: Sueldo Bruto $6.250.000 y Sueldo Neto $5.755.202

- Empleado casado con 2 hijos: Sueldo Bruto $6.560.000 y Sueldo Neto $6.065.202

Si convertimos esos valores a un Dólar MEP de $1.170, los sueldos netos aproximados para tributar al 35% serían:

- Empleado soltero: USD 4.663

- Empleado soltero con 2 hijos: USD 4.919

- Empleado casado con 2 hijos: USD 5.184