La morosidad en el crédito a las familias sigue en alza en la Argentina y ya alcanzó la zona del 16%, lo que impacta de forma directa en más de 5 millones de personas.

Las bases de datos oficiales del Banco Central (BCRA) revelaron un nuevo aumento durante mayo, una tendencia que se sostuvo a pesar de que diferentes funcionarios del Gobierno habían anticipado que el pico se iría diluyendo después de abril.

La irregularidad financiera afecta tanto a las entidades tradicionales como a las billeteras virtuales (fintech) y compañías financieras. Dos consultoras privadas analizaron los registros oficiales y determinaron que el fenómeno se concentra con mayor fuerza en las plataformas digitales y en los segmentos de deudores de menor edad.

Bancos versus billeteras virtuales

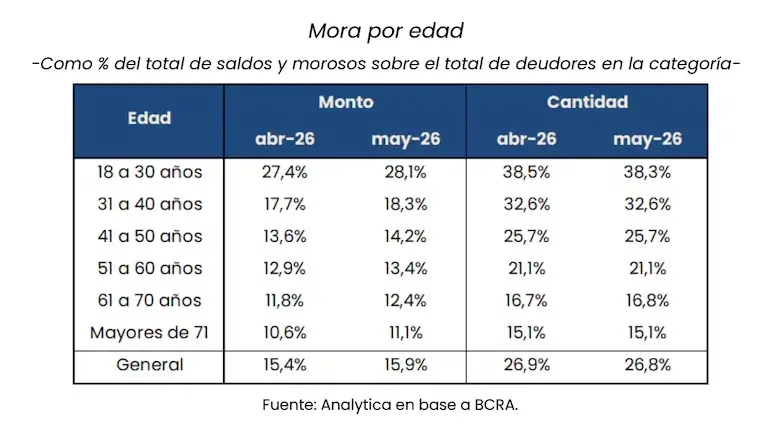

Un primer análisis técnico demuestra que, si bien la cartera en situación de mora creció en mayo, la cantidad total de individuos con atrasos se mantuvo estable. “La irregularidad de la cartera de crédito a las familias volvió a subir en mayo y llegó al 15,9%, 0,5 puntos porcentuales más respecto a abril. En cambio, la proporción de personas con al menos una deuda en mora se mantuvo prácticamente estable respecto del mes anterior, 26,8% (5,3 millones de personas)”, indicó la consultora Analytica.

La firma detalló que, entre los deudores exclusivos de bancos, el 20% registra mora, frente al 28,4% detectado entre quienes solo operan con fintech. Al ponderar por volumen de dinero, la irregularidad de la cartera es del 12,6% en bancos, del 21,6% en fintech y del 46,9% en el resto de las organizaciones financieras.

“Respecto de abril, la proporción de morosos aumentó más entre los endeudados únicamente con bancos (+0,8 puntos) y entre quienes tienen deuda con bancos, fintech y otros proveedores de crédito a la vez (+0,9 puntos). En cambio, los endeudados únicamente con otros proveedores mostraron la mayor caída relativa de personas en situación irregular (-1,2 puntos)”, agregó el informe de Analytica.

Por su parte, los cálculos de la consultora Equilibra ubicaron la morosidad del segmento individuos en un 16,1%, elevando la cifra de afectados a 5,8 millones. “Las personas con incumplimientos tanto en bancos como entidades no financieras son 1,3 de 7,6 millones”, destacó el reporte.

Las causas detrás de la suba y el impacto en los jóvenes

Para explicar el salto de la morosidad, que pasó del 3,4% en noviembre de 2024 a la zona del 16% en mayo de este año, Equilibra identificó factores macroeconómicos estructurales. “Destaca la fuerte caída del ingreso real registrado y disponible de 14,5 millones de personas en lo que va de la gestión Milei”, diagnosticó la entidad.

“A eso se le suma el deterioro del empleo asalariado formal (público y privado), reemplazado por trabajo en servicios de baja productividad mayormente cuentapropista no registrado. Además, la tasa de interés real de créditos a personas se volvió significativamente positiva en la actual administración (dejó de licuarse por inflación) y trepó fuerte en la previa electoral de 2025 por la creciente presión cambiaria”, complementó Equilibra, alertando que la dificultad para pagar también se trasladó a obligaciones cotidianas como expensas, prepagas y cuotas de clubes.

Finalmente, ambas investigaciones coincidieron en que la población más joven es la que afronta el panorama más complejo para cumplir con sus vencimientos. Analytica constató que las personas de entre 18 y 30 años representan el segmento con mayor proporción de irregularidad, tanto en montos como en cantidad de deudores.

En sintonía, Equilibra resaltó que solo el 40% de este rango etario accede al crédito formal y que el financiamiento se concentra en un 17% dentro de alternativas no bancarias. “Casi 40% de los jóvenes que tomaron crédito están en mora y 50% exclusivamente con entidades no financieras”, concluyó el documento sobre la delicada situación del sector.