A pesar de las constantes críticas de la actual administración hacia el uso del Banco Central de la República Argentina (BCRA) como fuente de financiamiento del Tesoro, las urgencias presupuestarias obligaron al Poder Ejecutivo a recurrir a esta herramienta financiera.

A través de un Decreto de Necesidad y Urgencia (DNU) que modifica el Presupuesto 2026, el Gobierno nacional formalizó la incorporación de millonarias utilidades del organismo para cubrir partidas de gasto impostergables.

Esta readecuación de las cuentas públicas responde, entre otros factores, a la necesidad de cumplir con el reciente fallo de la Corte Suprema de Justicia de la Nación. Dicha resolución obliga al Estado a abonar de manera inmediata los fondos correspondientes a la Ley de Financiamiento Educativo en favor de las universidades nacionales.

El impacto contable en los recursos y los gastos del ejercicio

Con la emisión del decreto, la columna de ingresos previstos para el año en curso experimentó un incremento significativo, pasando de $148,5 billones a $173,1 billones. Por su parte, la previsión de gastos anuales ascendió de $142,7 billones a $147,2 billones.

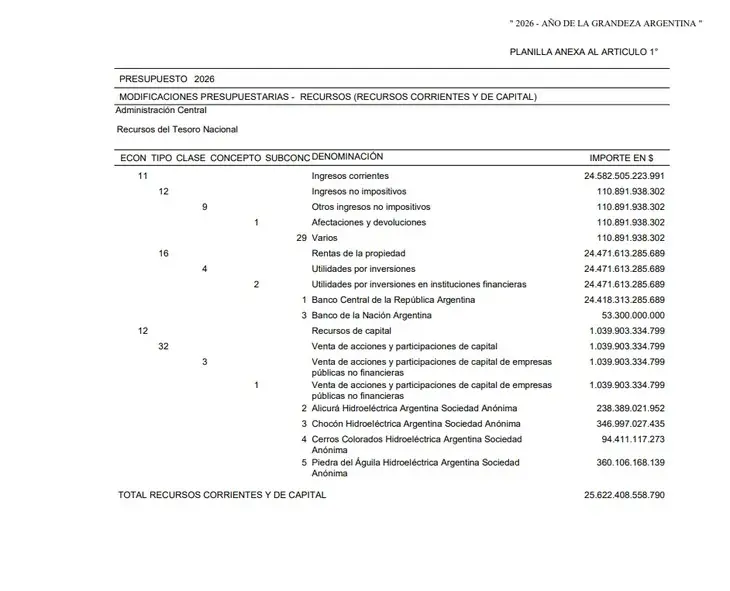

Para equilibrar esta balanza, el Gobierno sumó un total de $24,4 billones provenientes de las utilidades por operaciones financieras del BCRA que fueron transferidas al Tesoro durante el pasado mes de mayo de 2026.

La distribución y el uso de esos fondos de origen financiero se estructuraron de la siguiente manera:

-

Saneamiento de balances: Se destinaron aproximadamente $18 billones a la recompra de letras intransferibles en dólares emitidas por la entidad monetaria, buscando mejorar la calidad de sus activos contables.

-

Financiamiento educativo: Según datos de la Oficina del Presupuesto del Congreso (OPC), se agregaron $4,4 billones a la columna de gastos corrientes, de los cuales $1,3 billones se asignaron de forma directa a las cajas de las universidades.

-

Otros recursos complementarios: El flujo de ingresos del Tesoro se reforzó además con la incorporación de $53.300 millones provenientes del Banco Nación y $1 billón obtenido mediante la venta de participaciones estatales en las represas hidroeléctricas de Alicurá, El Chocón, Cerros Colorados y Piedra del Águila.

El margen de maniobra de Economía ante el gasto indexado

La decisión del ministro de Economía, Luis Caputo, de utilizar estos recursos extraordinarios expone el acotado margen de maniobra fiscal de la cartera. El principal escollo radica en la indexación de las partidas previsionales por el Índice de Precios al Consumidor (IPC). Ante una desaceleración inflacionaria más lenta de lo previsto originalmente, el gasto en jubilaciones y pensiones se incrementó de forma acelerada, limitando las posibilidades de aplicar recortes en otras áreas sensibles de la administración.

Los analistas económicos calculan que, para sostener las metas fiscales sin recurrir a mayor financiamiento, el Palacio de Hacienda debería aplicar un ajuste adicional de entre el 10% y el 15% sobre las partidas no indexadas. La única alternativa viable fuera del BCRA se concentra en la quita total de los subsidios energéticos, una medida que impactaría de manera directa en el cuadro tarifario del servicio público, presionando nuevamente sobre el índice de inflación general.

El proyecto para limitar el auxilio financiero del BCRA

De manera paralela a la implementación de estas medidas de emergencia, el oficialismo planifica el envío de un proyecto de ley al Congreso para reformar la Carta Orgánica del Banco Central. La iniciativa legislativa busca establecer límites estrictos e institucionales para evitar que futuras gestiones utilicen la emisión monetaria o el reparto de utilidades de la entidad para financiar déficits fiscales.

La propuesta oficial contempla prohibir formalmente la emisión de dinero destinada al Tesoro, mientras que el traspaso de utilidades contables quedaría reservado únicamente para situaciones excepcionales y bajo un escenario de deflación económica.

Asimismo, se analiza promover una normativa que faculte al Ejecutivo a disponer el cese temporal de actividades administrativas ante la falta de recursos presupuestarios aprobados, una herramienta de control del gasto que la Casa Rosada busca diferenciar del clásico mecanismo de parálisis estatal utilizado en los Estados Unidos.