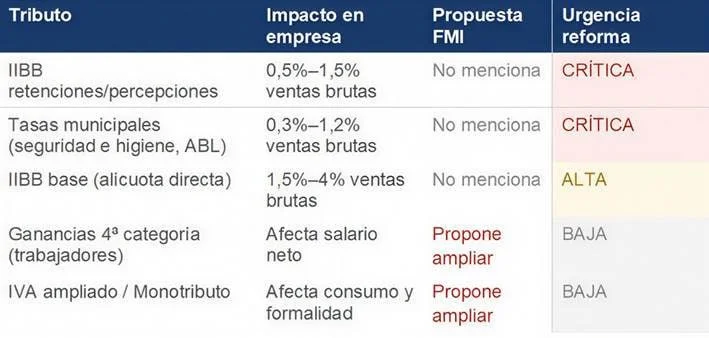

El Fondo Monetario Internacional publicó el 26 de mayo una serie de recomendaciones de reforma tributaria para la Argentina que proponen ampliar la base del Impuesto a las Ganancias de la cuarta categoría —reduciendo el piso a partir del cual los trabajadores tributan—, extender la base imponible del IVA a bienes y servicios actualmente exentos, y reformar el régimen del Monotributo para elevar sus categorías. Sin embargo, la Confederación Argentina de la Mediana Empresa (CAME) salió al cruce de estas sugerencias al considerarlas regresivas y centradas en los sectores que menos pueden soportar una mayor carga fiscal.

Estas propuestas tienen un denominador común: recaen sobre los asalariados, los pequeños contribuyentes y el consumo doméstico. Para CAME, son reformas que reducen el poder adquisitivo de los trabajadores y encarecen la formalidad para los sectores de menores ingresos, sin tocar ninguno de los impuestos distorsivos estructurales que verdaderamente frenan la inversión, la producción y el empleo formal en la Argentina.

El problema que el FMI ignora: el sistema tributario subnacional

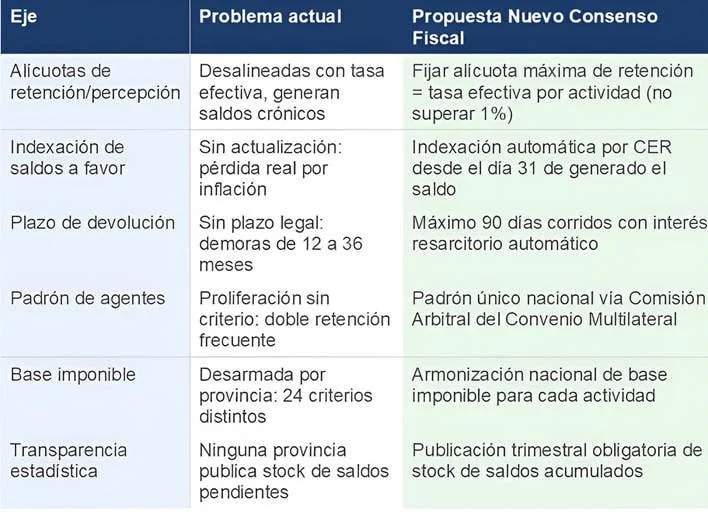

Según el diagnóstico de CAME, el organismo multilateral ignora por completo en su análisis el nivel de tributación subnacional, que es donde reside el nudo fiscal más dañino para la actividad económica: el Impuesto sobre los Ingresos Brutos (IIBB) y las tasas retributivas de servicios municipales. La entidad empresaria pyme propone por eso la convocatoria urgente de un Nuevo Consenso Fiscal entre el Gobierno nacional, las provincias y los municipios, que tenga como eje central la reforma estructural del sistema tributario subnacional.

El sistema tributario subnacional argentino se caracteriza por una superposición de gravámenes —el IIBB provincial y las tasas municipales— que en conjunto representan entre el 2% y el 6% de las ventas brutas de una empresa, con independencia de su rentabilidad. A diferencia del Impuesto a las Ganancias, que grava utilidades reales, el IIBB es un impuesto en cascada que se aplica en cada etapa de la cadena productiva, acumulando su efecto distorsivo. Como denunció recientemente la Cámara del Acero, la presión impositiva es uno de los principales obstáculos para la competitividad industrial.

El mecanismo que genera los saldos a favor

Las provincias diseñan sus regímenes de retención y percepción del IIBB como mecanismos de adelanto de recaudación: el fisco cobra por anticipado importes calculados sobre el monto bruto de cada operación, antes de que el contribuyente realice su declaración jurada mensual. El problema estructural es que estas alícuotas de anticipo —fijadas por resolución administrativa, no por ley— no guardan relación con la tasa efectiva real del impuesto para cada actividad.

El resultado sistémico es que las empresas pagan más de lo que deben en cada operación, acumulan un saldo a favor en su cuenta tributaria provincial y, en teoría, deberían recuperar ese excedente. Sin embargo, en la práctica la compensación es insuficiente y las devoluciones no tienen plazo legal: los expedientes demoran entre 12 y 36 meses, durante los cuales el saldo pierde entre el 60% y el 80% de su valor real por inflación. En contextos de alta inflación como el del período 2021-2024, este mecanismo opera como un préstamo forzoso sin remuneración al fisco provincial.

Las seis bases del Nuevo Consenso Fiscal

Frente a este diagnóstico, CAME propuso seis ejes de reforma que buscan establecer reglas de juego permanentes para armonizar la base imponible, los regímenes de retención y percepción, y los mecanismos de devolución en todo el territorio nacional, tal como se detalla en la siguiente tabla:

El impacto en Chubut

La provincia del Chubut no es ajena a esta problemática. Con una matriz productiva diversa que incluye petróleo, pesca, minería, turismo y comercio, las pymes chubutenses enfrentan la doble carga del IIBB provincial y las tasas municipales que, según el diagnóstico de CAME, pueden representar hasta el 6% de las ventas brutas. En un contexto de recesión nacional que ya provocó un alerta por cierre masivo de pymes y caída del empleo, la presión tributaria subnacional se convierte en un factor crítico.

Cabe recordar que el gobernador Ignacio Torres impulsó en 2025 un pacto fiscal con los intendentes para armonizar las alícuotas de Ingresos Brutos y avanzar hacia un esquema de alivio tributario. Incluso municipios como Rawson ya eliminaron Ingresos Brutos y la Tasa de Higiene para el 30% de sus contribuyentes. Sin embargo, CAME advierte que mientras no haya una coordinación nacional con reglas vinculantes, las iniciativas provinciales aisladas resultan insuficientes.

Por otra parte, el Gobierno nacional ya rechazó el pedido del FMI de modificar Ganancias y el Monotributo, lo que abre una ventana de oportunidad para redirigir el debate hacia la reforma del sistema subnacional que plantea CAME.

Seis bases del Nuevo Consenso Fiscal

La entidad empresaria pyme estableció seis puntos fundamentales sobre los que debe edificarse el acuerdo:

- Alícuotas de retención/percepción: Fijar una alícuota máxima de retención igual a la tasa efectiva por actividad, sin superar el 1%.

- Indexación de saldos a favor: Indexación automática por CER desde el día 31 de generado el saldo, para evitar la pérdida real por inflación.

- Plazo de devolución: Máximo 90 días corridos con interés resarcitorio automático.

- Padrón único de agentes: Crear un padrón único nacional vía la Comisión Arbitral del Convenio Multilateral, para evitar la doble retención.

- Base imponible armonizada: Armonización nacional de la base imponible para cada actividad, reemplazando los 24 criterios distintos actuales.

- Transparencia estadística: Publicación trimestral obligatoria del stock de saldos acumulados, que ninguna provincia publica actualmente.

En resumen, CAME sostiene que reducir el poder adquisitivo de los trabajadores mediante mayor retención de Ganancias no genera un solo puesto de trabajo, no reduce la informalidad ni mejora la competitividad de ninguna empresa. Por el contrario, contrae la demanda interna, erosiona el consumo y reduce las bases imponibles provinciales y municipales, generando el círculo vicioso que la Argentina necesita romper.