La evolución de las variables productivas del sector manufacturero sigue exhibiendo un escenario de marcadas complejidades macroeconómicas.

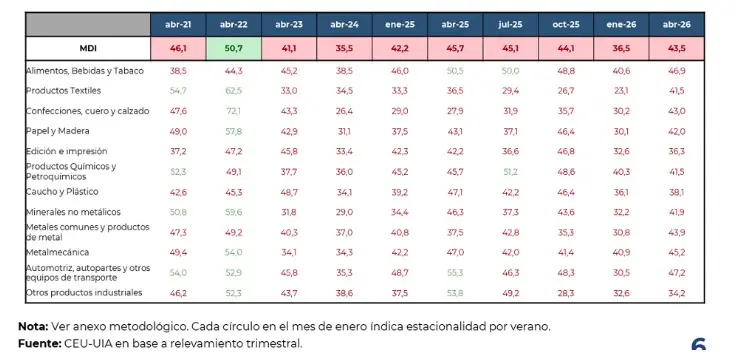

El Monitor de Desempeño Industrial (MDI) que elabora la Unión Industrial Argentina (UIA) se ubicó en 43,5 puntos en abril y mejoró 7 puntos porcentuales (p.p.) frente al promedio del primer trimestre de 2026.

Si bien el resultado mostró una mejora en el indicador, explicaron que el alza respondió a «la baja base de comparación generada por la estacionalidad de enero». Medido contra el mismo mes de 2025, la situación empeoró y cayó 2,2 p.p.

Según el informe al que accedió la Agencia Noticias Argentinas, los resultados negativos predominaron en las principales variables: 4 de cada 10 industrias relevadas marcó un retroceso en su producción y ventas. En particular, el 38% de las empresas relevadas indicó que su nivel de producción cayó; en las ventas el resultado se agudizó y alcanzó el 45,5% para las internas y 30,4% para las exportaciones.

Segmentación por escala corporativa e impacto en el empleo

Las asimetrías de la coyuntura afectaron de forma diferenciada a los establecimientos según su tamaño operativo:

-

Micro y pequeñas empresas: Enfrentaron una situación más compleja en términos de producción (43,9% indicaron caídas) y ventas (52,8% con caídas).

-

Medianas y grandes empresas: Mostraron un peor desempeño en materia de empleo (30% registró una disminución de su dotación de personal).

En lo que respecta al mercado de trabajo, el MDI de abril continuó mostrando señales de debilidad, donde el 22,4% de las firmas relevadas redujo su dotación.

«Si bien se desaceleró respecto al relevamiento anterior, es el tercer valor más elevado de toda la serie».

Entre quienes ya ajustaron personal, el 35,1% también redujo turnos, el 21,3% adelantó vacaciones y el 14,3% suspendió trabajadores. Hacia adelante, el sector se muestra pesimista sobre la incorporación de nuevos trabajadores (24%), mientras que los que prevén contratar son menos (20,2%).

Situación financiera y cadena de pagos del sector

La contracción comercial impactó directamente en el cumplimiento de los compromisos corrientes de las plantas fabriles:

El 44,9% tuvo problemas para pagar íntegramente al menos uno de los siguientes pagos en abril: salarios, proveedores, compromisos financieros, servicios públicos e impuestos. El porcentaje de empresas con atrasos en todos los pagos en simultáneo fue 6,1%. El pago de impuestos (33,8%) y proveedores (32,2%) se ubicaron como los de mayor problema.

A su vez, el 6,1% presentó atrasos en todos los conceptos mencionados, una proporción que —aunque reducida— significó el cuarto valor más alto desde enero de 2021. El aumento del endeudamiento y el pago de intereses aparecen como las dos consecuencias que más afectaron el sistema de pagos, con 36,3% y 33,9% respectivamente. Sólo para el 10,1% no hubo impactos significativos.

Factores determinantes: Caída en la demanda y aumento de costos

Las principales preocupaciones del bloque manufacturero se concentran en variables de mercado interno y costos de estructura:

-

Contracción de la demanda (49,7%): Desglosado, el 24,8% marcó la caída de la demanda de otras industrias, el 16,9% la caída de la demanda de hogares y el 8% la caída de la obra pública.

-

Aumento de costos (21,3%): Seguido por el encarecimiento de materias primas e insumos nacionales con el 20,9%.

-

Fricción de comercio exterior: El MDI destaca el aumento que viene arrojando la dificultad para competir frente a los bienes traídos del exterior (15,6%), un reclamo que la UIA mantiene vigente y se lo comunicó al Gobierno en distintas ocasiones.

Perspectivas de mercado y expectativas empresariales

Hacia adelante, las industrias se muestran cautelosas y recortan sus expectativas, en medio de un contexto heterogéneo donde ciertos sectores muestran mejores resultados que otros más golpeados. Así, a nivel empresarial (57,7%), sectorial (70,4%) y nacional (65,4%) aumentó la proporción de empresas que perciben un deterioro frente al año pasado. Únicamente el 17,8% de las empresas dijo estar efectivamente mejor que el año pasado.

Finalmente, las proyecciones de reactivación sufrieron un recorte generalizado en las planillas industriales: tanto a nivel país como empresarial disminuyó la proporción de firmas que prevén una mejora respecto del relevamiento anterior: 46,6% vs 51% y 46,2% vs 47,8%, respectivamente. En contraste, las perspectivas favorables para el sector de actividad se mantuvieron prácticamente estables, alcanzando el 41,8%.